Hinweise auf kommende interessante und wichtige Veranstaltungen, Berichte der VBU Partner aus Veranstaltungen, aktuelle Nachrichten und Wissenswertes aus Politik und Wirtschaft, Aktuelles aus dem VBU Partnernetzwerk - all dies finden Sie hier.

Im VBU Blog finden Sie Expertenwissen und Fachbeiträge unserer VBU Partner aus den vielfältigen Kompetenzbereichen in denen VBU Partner für den Mittelstand tätig sind.

Technik ist verfügbar – mehr denn je. Und Open Source macht sie zugänglich für alle. Doch reicht das aus? Stabilität, Sicherheit, Resilienz, Nachvollziehbarkeit, Flexibilität und Nachhaltigkeit sind die wahren Erfolgsfaktoren. Heute habe ich ein beeindruckendes KI-Tool entdeckt: in Deutschland entwickelt, offen, vielseitig – ein echtes Highlight!

Aber was passiert, wenn Technik versagt oder sich in sinnlosen Schleifen verliert? Dann zeigt sich, was wirklich zählt: menschliche Intelligenz.

Denn Zukunft gestalten heißt nicht nur Tools nutzen – sondern sie verstehen, hinterfragen und sinnvoll einsetzen. Es braucht kluge Köpfe, die Technik nicht nur bedienen, sondern mitdenken.

Der Arbeitsmarkt wandelt sich – nicht nur in Nuancen, sondern in seiner Grundstruktur. Der aktuelle DEKRA Arbeitsmarktreport 2024 zeigt in aller Deutlichkeit, wie sich konjunkturelle Schwäche, Fachkräftemangel und gesellschaftliche Entwicklungen auf die Nachfrage nach Berufen auswirken. Besonders drastisch: Der Einbruch bei Ingenieur- und IT-Berufen – beide so schwach vertreten wie noch nie seit Beginn der Erhebung 2008. Gleichzeitig boomen Berufsfelder im Gesundheitswesen, in der Pflege und im Einzelhandel.

Dies ist auch jenseits von HR und Recruiting relevant, denn hier lässt sich ablesen, wo unsere Wirtschaft steht, wohin sie sich bewegt und welche Qualifikationen künftig gefragt sein werden. Hier geht es zum vollständigen Report: https://www.dekra-arbeitsmarktreport.de/

Vom 4. - 6. Juli fand das jährliche Treffen der VBU-Berater*innen in Amorbach statt, bei dem unsere Unternehmensberater:innen aus unterschiedlichsten Fachrichtungen zusammenkamen, um sich offen über Themen wie Vertrieb, Sichtbarkeit, Positionierung und die täglichen Herausforderungen im Beratungsalltag auszutauschen und fachlich voneinander zu lernen.

Treffen Sie C-Level-Executives, Branchenführer und Forschende auf Augenhöhe – für den fundierten Wissenstransfers auf höchstem Niveau in den Bereichen embodied intelligence, kollaborative Roboter und intelligente Fabriklösungen.

Herausforderungen annehmen & Chancen ergreifen – und zwar gemeinsam! Genau darum geht es bei der hub:disrupt. Seid dabei, wenn der Smart Systems Hub, Europas größter Co-Innovation-Hub für Industrieautomatisierung, Unternehmer*innen, Expert*innen & Visionär*innen zusammenbringt, um neue Perspektiven auf Automatisierung und Digitalsierung aufzuzeigen. Knüpft neue Kontakte, tauscht branchenübergreifend Erfahrungen aus und gestaltet die Zukunft der Fertigung aktiv mit.

Die DMEXCO ist Europas führendes Digital Marketing & Tech Event. Wir verstehen uns als Community und zentraler Treffpunkt aller wichtigen Entscheidungsträger aus digitaler Wirtschaft, Marketing und Innovation. Wir bringen Branchenführer, Marketing- und Medienprofis sowie Technologie- und Innovationstreiber an zentraler Stelle zusammen, um gemeinsam die digitale Agenda zu definieren.

Autonome Fahrzeuge – bislang vor allem als Robotaxis im Einsatz – sind längst keine Zukunftsvision mehr, sondern Teil der Realität. Trotzdem sorgen sie bei vielen Menschen noch für Verunsicherung. In chinesischen Metropolen wie Peking oder Shanghai gehören Robotaxis bereits zum Stadtbild, und auch US-Unternehmen wie Tesla und Waymo treiben den Ausbau entsprechender Dienste voran. Für Deutschland als eine der führenden Automobilnationen ist die Entwicklung autonomer Mobilität ein zentraler Zukunftsfaktor – technologisch, wirtschaftlich und strategisch.

Mittelstandsumfrage Frühjahr 2025: Erste Lichtblicke –

aber Investitionszurückhaltung bleibt

Die Stimmung im deutschen Mittelstand bleibt angespannt – doch es gibt erste Anzeichen für eine Besserung. Laut der aktuellen Frühjahrsumfrage von DZ BANK und des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken beurteilen 40 % der befragten Unternehmen ihre derzeitige Geschäftslage als „schlecht“ oder „eher schlecht“ – der vierte Rückgang in Folge. Gleichzeitig hellen sich die Erwartungen deutlich auf: Nur noch 16 % erwarten eine Verschlechterung in den kommenden sechs Monaten (Herbst 2024: 27 %), während 30 % mit einer Verbesserung rechnen.

Die Investitionsbereitschaft bleibt allerdings auf niedrigem Niveau: Nur knapp zwei Drittel der Mittelständler planen derzeit Investitionen – ähnlich wenig wie während der Finanzkrise 2009. Positiv: Der Personalabbau der vergangenen Monate scheint gestoppt – viele Unternehmen wollen wieder einstellen.

Welche Branchen besonders unter Druck stehen, wo sich erste Aufwärtstendenzen zeigen und wie sich die Bilanzqualität entwickelt hat, erfahren Sie in der neuen Studie.

Humanoide Roboter sorgen für Schlagzeilen, doch in der industriellen Praxis zählt vor allem eines: Effizienz. Im Interview spricht Etienne Lacroix, CEO des Robotikunternehmens Vention, über reale Fortschritte und überzogene Erwartungen im Bereich KI-gestützter Robotik. Er erklärt, warum lernfähige Roboter für Aufgaben wie das präzise Greifen ungeordneter Teile bereits Realität sind – humanoide Roboter mit Generalintelligenz aber noch Zukunftsmusik.

Warum KI-basierte Automatisierung schon heute ein Gamechanger ist, wie sich Fertigungsroboter künftig weiterentwickeln – und weshalb auch kleine Unternehmen von der neuen Robotergeneration profitieren können, lesen Sie im vollständigen Interview.

"Das Zweibein-Design ist nicht besonders batterieeffizient" - Vention-CEO Etienne Lacroix im Interview

Dieses Event ist Teil der VBU Vortragsreihe M&A und zeigt, wie Unternehmenstransaktionen mit Weitblick erfolgreich gestaltet werden können. Ob Verkauf, Prüfung oder Integration – wer heute klug handelt, schafft die Basis für eine nachhaltige Zukunft.

Wie übergibt man ein Lebenswerk mit Weitsicht?

Was müssen Käufer und Verkäufer wissen, damit Übergabe, Prüfung und Integration nicht zum Risiko, sondern zum echten Erfolgsfaktor werden?

Die VBU-Vortragsreihe M&A beleuchtet drei Schlüsselbereiche für erfolgreiche Unternehmensnachfolgen:

Marc Möhle – „Zukunft übergeben“

Unternehmensverkauf als strategische Chance für Generationen

Lars Eichert – „Vertrauen ist gut – Prüfung ist besser“

Wie man Due Diligence im Mittelstand richtig denkt

Eric Voigt – „Zukunft gekauft – und jetzt?“

Erfolgsfaktoren bei Integration & Skalierung nach dem Deal

Für wen ist die Veranstaltung?

Inhaber:innen, die ihr Unternehmen übergeben möchten

Unternehmer:innen & Käufer:innen mit strategischem Interesse

Nachfolger:innen aus der Familie oder dem Management

Berater:innen und Begleiter:innen von Nachfolgeprozessen

Freuen Sie sich auf drei praxisnahe Impulse von erfahrenen Expert:innen:

Marc Möhle: Zukunft übergeben – Unternehmensverkauf als strategische Chance für Unternehmen und Generationen

Lars Eichert: Zukunft = Erfolg: Vertrauen ist gut – Prüfung ist besser: Due Diligence im Mittelstand richtig denken

Eric Voigt: Zukunft gekauft und jetzt? Post-Merger-Erfolg bei Integration & Skalierung

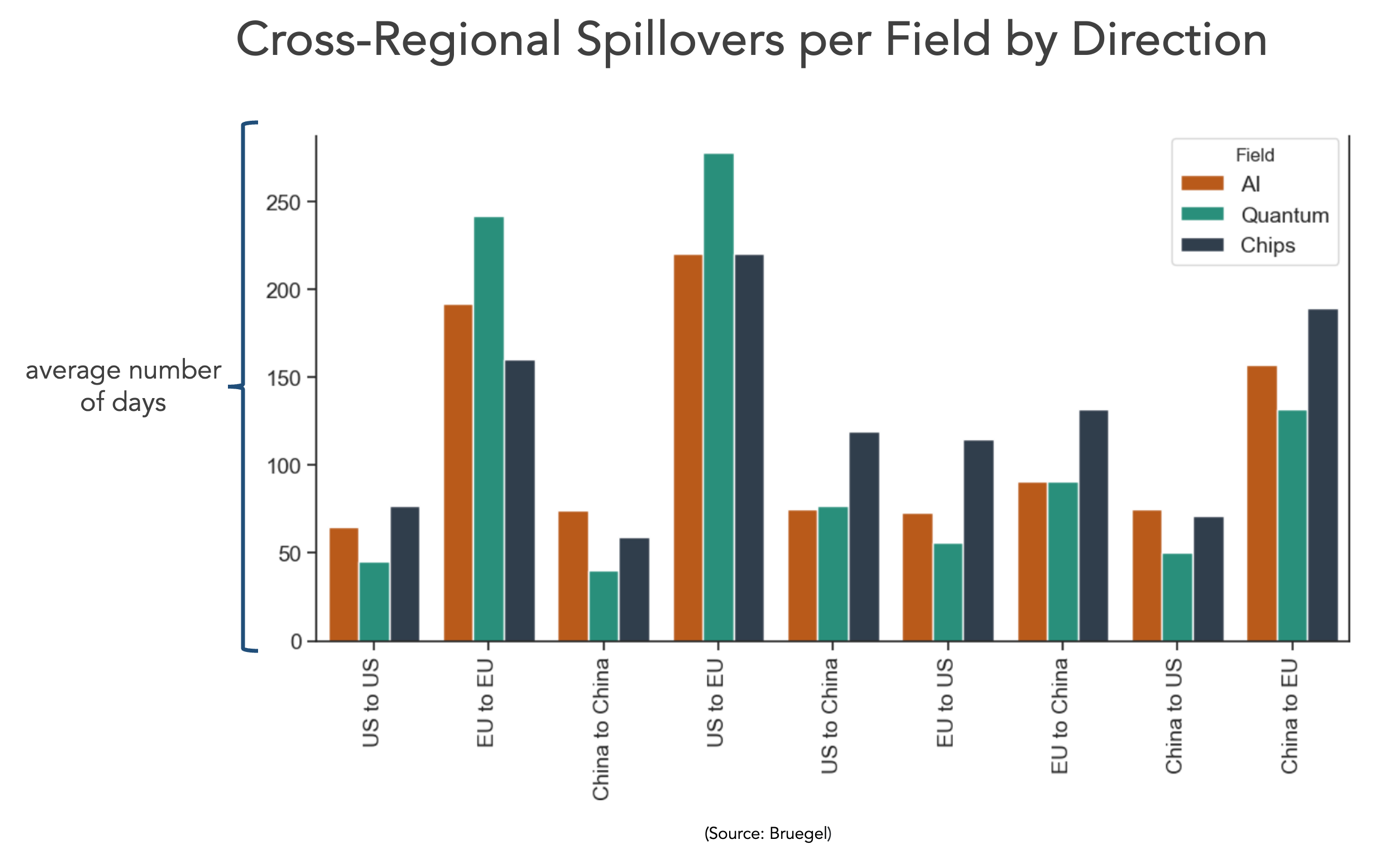

Künstliche Intelligenz, Halbleiter, Quantencomputing – in diesen drei Schlüsseltechnologien liefern sich China und die USA ein enges Rennen um die globale Vorherrschaft. Europa hingegen bleibt deutlich zurück. Eine aktuelle Analyse des Brüsseler Thinktanks Bruegel zeigt: Die USA dominieren insbesondere im Bereich der generativen KI, während China in spezifischen Feldern wie der Drohnentechnologie führend ist.

Auch im Halbleitersektor bestätigt sich dieses Muster: China ist in vielen Teilsegmenten gut aufgestellt, erreicht bei Hochleistungschips jedoch noch nicht das Niveau westlicher Anbieter. Im Quantencomputing liegen die USA vorn, während China und Europa nahezu gleichauf – aber mit Abstand – folgen.

Strategisch brisant: USA und China adaptieren schneller

Europa tut sich schwer damit, technologische Innovationen aus dem Ausland schnell zu übernehmen. Die USA und China hingegen adaptieren Innovationen aus anderen Regionen zügig, integrieren sie in ihre eigenen Systeme und skalieren Geschäftsmodelle global – ein strategischer Vorteil, der den technologischen Vorsprung zur EU weiter vergrößern könnte.

Nachdem die ursprüngliche Gesetzgebung zur Nachhaltigkeit in Deutschland ins Stocken geraten ist und die neuen Regelungen aus dem OMNIBUS der EU voraussichtlich erst 2026 umgesetzt werden, verliert das Thema Nachhaltigkeit in vielen Unternehmen an Relevanz. Wie denken Geschäftsführungen derzeit wirklich über Nachhaltigkeit und wie steht es um die Zukunft der Nachhaltigkeitsberichterstattungen?

Im aktuellen Sustainability People Pulse wurden 118 Nachhaltigkeitsverantwortliche aus Unternehmen befragt*.

Die Ergebnisse im Überblick:

Nachhaltigkeit: Rund 60 % der Geschäftsführungen zeigen sich „eher“ oder „sehr unterstützend“, wenn es um Nachhaltigkeit geht. Es erwarten 44 % der Befragten eine zunehmende Unterstützung in den nächsten sechs Monaten.

Das Momentum, das CSRD, EU-Taxonomie und Co. entfacht haben, verliert in manchen Unternehmen an Zugkraft. Das Thema Nachhaltigkeit ist zwar auf der Agenda – aber eben nicht überall mit strategischer Relevanz.

Nachhaltigkeitsberatungen:Nur 17 % erleben aktuell eine „sehr hohe“ Nachfrage, 42 % stufen sie als „mittelmäßig“ ein. Aber fast 50 % der Beratungen rechnen mit einer zunehmenden Nachfrage in den nächsten sechs Monaten.

Drei Thesen für die Zukunft: 1. Die Rolle der Nachhaltigkeitsmanager:innen verändert sich – weg von der Fachperson hin zur strategischen Brücke zwischen Unternehmenszielen, Risikoabwägung und regulatorischer Transformation.

2. Der Beratungsmarkt wird sich weiter ausdifferenzieren. Hochspezialisierte Nischen gewinnen, Bauchläden verlieren. 3. Vertrauen und Wirkung sind die neuen Währungen. Nachhaltigkeit wird nicht mehr über Absichten verhandelt, sondern über Umsetzungskraft – intern wie extern.

Der Nachhaltigkeitsbereich steht an einem Wandelpunkt. Entweder wir schaffen es, das Thema vom regulatorischen Pflichtprogramm zur strategischen Chance zu machen – oder wir laufen Gefahr, an Momentum zu verlieren.

Nachhaltigkeit lohnt sich aber auf jeden Fall.

Wolfgang Röhr, VBU Partner, Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein., M +49 173 96 04 701, Tel. 0731 950 234 00

Die aktuelle Studie “VDMA IT-Kosten Benchmark 2025” des VDMA (erschienen 5/2025) erfasst für 169 Maschinen -und Anlagenbauer detaillierten Daten und gibt umfassende Einblicke in die aktuellen IT-Investitionen und -Strukturen der Unternehmen. Der VDMA IT-Kosten Benchmark zeigt ein hohes Tempo bei der digitale Transformation im Maschinen- und Anlagenbau, was sich vor allem in den IT-Gesamtkosten widerspiegelt. Diese steigen seit 2017 durchschnittlich 5 Prozent pro Jahr schneller als der Umsatz und dies trotz sinkender Lohnkosten bei IT-Personal.

Hier eine Zusammenfassung der wichtigsten Zahlen und Fakten:

IT-Infrastruktur & Ausstattung

Virtualisierungsquote (virtualisierte Rechnerarbeitsplätze): Ø 16 %, bei kleinen Unternehmen (<50 Mio. € Umsatz) höher (20 %) als bei großen (>500 Mio. €: 11 %).

Mobile Arbeitsplätze: Ø 57 %, bei großen Unternehmen bis zu 70 %.

Rechnerarbeitsplätze pro Mitarbeiter: Ø 1,2 – bei großen Unternehmen bis zu 1,5.

IT-Assets pro Mitarbeiter: Ø 2,8 – bei kleinen und großen Unternehmen höher (3,4).

IT-Organisation & Steuerung

IT wird überwiegend als „Enabler“ für den Geschäftserfolg gesehen.

IT-Leistungsverrechnung wird nur von 51 % der Unternehmen genutzt – stark abhängig von der Unternehmensgröße.

Kennzahlensteuerung fokussiert auf:

IT-Kosten am Umsatz (16,4 %)

Budgetausschöpfung (15,6 %)

Systemverfügbarkeit (14,6 %)

IT-Personal & Betreuung

Betreuungsschlüssel: Ø 53 Mitarbeiter pro IT-Mitarbeiter.

Große Unternehmen haben mehr eigene IT-Mitarbeiter, kleine setzen stärker auf Key User.

Outsourcing: Nur 4,8 % der Unternehmen lagern IT vollständig aus – starke Präferenz für interne Ressourcen.

Kostenstruktur

IT-Gesamtkosten: Ø 2,6 % des Umsatzes (2017: 1,81 %) – jährlicher Anstieg von ca. 5 %.

Kosten je Arbeitsplatz: Ø 5.144 €, je Mitarbeiter Ø 5.800 €.

Laut einer aktuellen Studie von bitkom e.V. ist die Nutzung generativer KI in Deutschland rasant gestiegen: 67 % der Bevölkerung verwenden inzwischen Tools wie ChatGPT (2024: 40 %). Gleichzeitig wächst die Sorge vor Abhängigkeit von US- und China-Anbietern (68 %), 60 % wünschen mehr Unabhängigkeit. 53 % fordern KI als wirtschaftspolitischen Schwerpunkt, 56 % sprechen sich für weniger Regulierung aus. Als wichtigste Zukunftstechnologie sehen 67 % KI; 74 % wünschen sich deren Einsatz z. B. in Verwaltung, Gesundheit oder Verkehr. Vertrauen (62 %) und Herkunftsland (48 %) sind zentrale Kriterien bei der Wahl eines KI-Anbieters. Schon 45 % der Berufstätigen nutzen KI im Job – teils ohne Wissen des Arbeitgebers. Chancen dominieren die Wahrnehmung (74 %), aber Nicht-Nutzer fühlen sich oft überfordert oder abgehängt.

Die aktuellen, erschwerten Rahmenbedingen, die sich rasant veränderten Märkte/Branchen und immer wieder neue bürokratische Hürden zwingen zum Handeln.

Daher ist jetzt der richtige Zeitpunkt, Ihr Unternehmen zukunftsfähig zu gestalten.

Mit dem von uns entwickelten mehrstufigen Analysemodell gelingt das.

Das Ergebnis dieser Zukunftswerkstatt werden konkrete Ziele und Handlungsempfehlungen für Ihr Unternehmen sein, damit es resilient und für die Zukunft gut aufgestellt ist. Und Sie werden profitabler agieren können. Wir begleiten Sie auch bei der Umsetzung nach Ihren Prioritäten, Step by Step und überwachen mit Ihnen den eingeschlagenen Erfolgspfad.

Gestalten Sie aktiv und unabhängig die Zukunft Ihres Unternehmens.

Eine geförderte BAFA-Beratung (Förderung von Unternehmensberatungen für KMU) ist möglich. Wir prüfen für Sie, ob Sie die Voraussetzungen dafür erfüllen.

Wolfgang Röhr, Senior Consultant, Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein., M +49 173 96 04 701, Tel. 0731 950 234 00

In einer Ära globaler Herausforderungen, disruptiver Innovationen und eines sich stetig wandelnden Marktumfelds sind Unternehmen mehr denn je gefordert, nicht nur resilient, sondern auch vorausschauend zu handeln. Die strategischen Entscheidungen von heute prägen die Nachhaltigkeit und den Erfolg von morgen.

Ein zentraler Schlüssel zum langfristigen Wachstum liegt in der proaktiven Gestaltung von Themen wie Risikomanagement, Krisen-Resilienz und Nachhaltigkeit. Die Fähigkeit, nicht nur Herausforderungen zu bewältigen, sondern gestärkt daraus hervorzugehen, ist essenziell für Stabilität und Wettbewerbsfähigkeit.

Zudem bildet eine Unternehmenskultur, die Innovation und Zusammenarbeit fördert, die Grundlage für nachhaltigen Erfolg. Anpassungsfähigkeit und Agilität sind heute entscheidende Wettbewerbsvorteile – vorausgesetzt, sie werden durch eine klar strukturierte Organisation gestützt.

Als Ihr verlässlicher Partner unterstütze ich Sie dabei, Strategien zu entwickeln, die aktuellen Herausforderungen begegnen und zukünftige Chancen nutzen. Gemeinsam schaffen wir tragfähige, nachhaltige Lösungen, die Ihr Unternehmen voranbringen.

Ich freue mich auf den Austausch mit Ihnen – lassen Sie uns gemeinsam Zukunft gestalten!

SANDRA KLINKENBERG • Beratende Betriebswirtin, selbstständig unabhängige UnternehmensBeraterin . independent and liberal Economic, Business, Management and Administration Advisor • ganzheitlich nachhaltige Entwicklung • seit 1992 • STRUKTUR-ENTWICKLUNG •

Betriebliches Notfall- und Krisenmanagement:

Ein integrativer Ansatz zur Sicherstellung von Business Continuity Management (BCM) und Readiness for Business Continuity (IRBC), IT-Service Continuity Management (ITSCM) und Informationssicherheitsmanagement (ISMS). Es verbindet Risikomanagement, Governance und Compliance und berücksichtigt alle im Unternehmen vorhandenen Bereiche, Abteilungen und Sektoren um die Resilienz und Zukunftsfähigkeit eines Unternehmens zu gewährleisten.

Inhalte eines betrieblichen Notfall- und Krisenmanagements:

Business Continuity Management (BCM): Sicherstellung der Geschäftsfortführung

Risikomanagement: Identifizierung und Bewertung von potenziellen Gefahren

IT Service Continuity Management (ITSCM): Schutz der IT-Infrastruktur und -Dienste

Incident Response: Schnelle Reaktion auf Vorfälle zur Schadensbegrenzung

Governance und Compliance: Einhaltung gesetzlicher und regulatorischer Vorgaben

Bewusstseinsbildung & Training-Szenarien: Vermittlung praxisnaher Kenntnisse und Simulation realistischer Szenarien, um die Einsatzbereitschaft Ihres Teams zu stärken

Vorteile eines betrieblichen Notfall- und Krisenmanagements:

Erhöhte Resilienz: Bessere Bewältigung von Notfällen und Krisen

Minimierung von Ausfallzeiten: Schnelle Wiederherstellung von Prozessen

Schutz von Mitarbeitenden und Vermögenswerten: Prävention und Reaktionsstärke

Reputationsschutz: Vermeidung von Imageschäden

Wettbewerbsvorteil: Stärkung der langfristigen Unternehmensposition

2025 ist ein Schlüsseljahr für China – mit weitreichenden globalen Implikationen. Es markiert nicht nur das Ende des 14. Fünfjahresplans, sondern auch den Übergang in eine neue Phase wirtschaftspolitischer Steuerung. Schon jetzt laufen in Peking die Vorbereitungen für den15. Fünfjahresplan (2026–2030), dessen offizielle Verabschiedung auf den „Two Sessions“ im März 2026 erwartet wird. Schon jetzt sendet die chinesische Führung klare Signale – mit weitreichenden Implikationen für die globale Wirtschaft: Steigenden geopolitischen Spannungen und einen sich zuspitzenden Handelskonflikt mit den USA, soll mit einer konsequenten Industriepolitik begegnet werden.

Unabhängigkeit von externen Schocks (Self-Reliance) – nicht zuletzt angesichts der angespannten Beziehungen zu den USA und geopolitischer Unsicherheiten,

Fokus auf Schlüsseltechnologien – unter anderem durch die AI Plus-Initiative und Investitionen in sogenannte New Quality Productive Forces,

Förderung der Binnenkonjunktur – als Wachstumstreiber und Stabilitätsanker.

Gerade mittelständische Unternehmen mit internationaler Ausrichtung, Aktivitäten in China oder enger Einbindung in globale Lieferketten stellt dies vor strategische Herausforderungen.

Wer die industriepolitischen Prioritäten Chinas nicht proaktiv beobachtet und strategisch bewertet, läuft Gefahr, zentrale Entwicklungen zu übersehen – mit potenziell weitreichenden Folgen für Investitionen, Partnerschaften und Wettbewerbsfähigkeit.

Regulatorische Eingriffe, neue Standards in Bereichen wie digitale Governance, Nachhaltigkeit und Technologie-Förderung verändern das Marktumfeld in China tiefgreifend – und wirken sich zunehmend auf globale Wertschöpfungsketten aus.

Die Lehren aus Made in China 2025 und dem darauffolgenden “China-Schock“ haben deutlich gemacht: Wer zu spät reagiert, verliert nicht nur wirtschaftliche Chancen, sondern auch strategische Handlungsfähigkeit im internationalen Geschäft.

„Wie ein Baum, der seine Früchte an die nächste Generation abgibt.“

Heute dreht sich alles um die Vorbereitung ihrer erfolgreichen familieninterne Nachfolge! Dieses schöne Zitat aus Frances Hodgson Burnetts „Der geheime Garten“ erinnert uns daran, dass das, was wir aufbauen, nicht nur für uns selbst gedacht ist, sondern auch für die, die nach uns kommen.

Mehr als Zahlen – die menschliche Seite

Gemeint sind hier nicht nur die einzelnen Prozessschritte, wie die Unternehmensbewertung oder die steuerliche Strukturierung, sondern die menschlichen, die gedanklichen Prozesse auf beiden Seiten. Beim Verkäufer und Käufer, Vater oder Mutter, Tochter oder Sohn oder auch externen Kaufinteressenten. Die emotionale Seite des Prozesses wird in der Praxis der familieninternen Unternehmensnachfolge viel zu häufig ignoriert oder an das Ende des Prozesses gestellt und erweist sich dann häufig als entscheidender Stolperstein.

Was können Sie konkret als Unternehmer tun?

Egal ob der Generationswechsel innerhalb oder außerhalb Ihrer Familie stattfinden soll: Die Begleitung dieses Prozesses durch einen transaktionserfahrenen Spezialisten zahlt sich für Sie als Unternehmer meist aus. Denn ein Experte bereitet Ihre Firma gemeinsam mit Ihnen auf die Unternehmensnachfolge vor, erkennt typische Stolperfallen und moderiert den Prozess (zeit-)effizient und zielorientiert. Zur Gewährleistung eines geordneten Übergangs empfiehlt sich eine erstmalige Auseinandersetzung mit dem Thema etwa ab dem 54. Lebensjahr. Dies wäre strategisch ein guter Zeitpunkt. Warum? Natürlich gibt es kein perfektes Alter, um über Unternehmensnachfolge nachzudenken. Allerdings: Je älter der Seniorunternehmer, desto höher ist die Wahrscheinlichkeit einer unorganisierten Notfallnachfolge aufgrund von Krankheit oder Tod.

Doch keine Sorge – in diesem Newsletter soll es heute nicht um düstere Szenarien wie Krankheit oder Notfälle. Im Gegenteil: Wir sprechen über kluge Vorbereitung, klare Entscheidungen mit wachem Geist – und die Chance, dem Ruhestand nicht hinterherzurennen, sondern ihm entspannt und unbedingt mit einem Lächeln entgegenzuwinken.

Starten wir nun mit Ihnen: Wie übergabebereit sind Sie eigentlich?

Der Übergang in die Unternehmensnachfolge ist nicht nur eine strategische, sondern vor allem eine emotionale Herausforderung. Es gibt kein Patentrezept dafür, den inneren Prozess des Loslassens zu starten – besonders dann, wenn Ihr Unternehmen Ihr Lebenswerk ist.

Über viele Jahre haben Sie nicht nur Zeit und Energie investiert, sondern auch tiefe emotionale Bindungen aufgebaut: zu Mitarbeitenden, Kunden, Lieferanten – und nicht zuletzt zu sich selbst als Unternehmer*in. Sie haben gelernt, Erfolge gefeiert, Niederlagen verarbeitet, Werte gelebt und Wertschätzung erfahren. Ihr Unternehmen hat Ihr Leben geprägt – beruflich wie privat. Eine klare Trennung war oft kaum möglich. Gerade deshalb fällt es schwer, sich ein Leben nach dem Unternehmertum vorzustellen. Doch die Alternative, einfach „weiterzumachen wie bisher“, ist selten eine Lösung. Es hat sich bewährt, sich frühzeitig mit grundlegenden Fragen der Nachfolge zu beschäftigen – auch, um innerlich loslassen zu können, denn der Generationswechsel beginnt im Kopf:

Was treibt Übergebende und potenzielle Nachfolger*innen wirklich an – und wie groß ist ihre Bereitschaft, sich ernsthaft auf den Nachfolgeprozess einzulassen?

Welche Gefühle wirken auf die Nachfolgeregelung besonders ein? Wie sind diese wahrzunehmen und zu verstehen?

Wie bewusst ist die Nachfolge im Lebenslauf, in die Lebensgeschichte und Lebensplanung von Gebendem und Nehmendem integriert?

Welchen Einfluss haben der Geist und Stil der Familie auf die Regelung der Nachfolge? Worauf ist besonders zu achten, damit der Nachfolger folgen – und der Gebende geben kann?

Wie können Nachfolgeregelungen als Klärungs- und Einigungsprozess in achtsamer Weise gestaltet werden? Was können Gebender und Nehmender sowie die ganze Familie jeweils persönlich zum Gelingen beitragen?

Wie schaffen es Gebende und Nehmende, im Übergabeprozess nicht nur miteinander zu reden, sondern sich auch wirklich zuzuhören?

Klären Sie Ihre eigenen Nachfolgeziele

Der erste und wichtigste Schritt ist die ehrliche Auseinandersetzung mit den eigenen Erwartungen: Möchte ich, dass mein Unternehmen in der Familie bleibt? Wer kommt überhaupt in Frage? Wer seine Ziele klar formuliert, kann den Prozess aktiv gestalten – und bewahrt sich selbst und die Familie vor vielen (unnötigen) Konflikten.

Die richtige Person finden – oder nicht finden müssen

Die größte Hürde liegt oft im unausgesprochenen Druck: Eltern erwarten die Übernahme, Kinder fühlen sich verpflichtet. Doch erfolgreiche Nachfolgen entstehen nur, wenn Freiwilligkeit herrscht. Prüfen Sie gemeinsam mit ihrem potenziellen Nachfolger: Ist die Bereitschaft vorhanden? Sind Kenntnisse, Motivation und Führungsstärke gegeben? Falls nein, ist eine externe Lösung vielleicht die bessere. Mit Hilfe der folgenden sieben Fragestellungen kann der potenzielle Nachfolger seine Verantwortungsbereitschaft testen:

Was bedeutet für Sie wirtschaftlicher Erfolg? Wie wichtig ist es für Sie, erfolgreich zu sein? Welche Bedeutung hat für Sie Geld und Vermögen?

Was bedeutet für Sie Familie? Fühlen Sie sich in Ihrer Unternehmerfamilie wohl? Wollen Sie selbst eine Familie gründen?

Was bedeutet es für Sie Familienunternehmer zu werden? Ist der Gebende ein Vorbild für Sie? Was ist es, was Sie mit ihm verbindet – und was trennt Sie eher von ihm? Wenn Sie das Wort PFLICHT hören – was löst es in Ihnen aus? Gibt es schon heute für Sie ein Gefühl von Mitverantwortung für das Familienunternehmen? Können Sie sich mit der bestehenden Unternehmensvision identifizieren? Haben Sie eine eigene Vision für das Familienunternehmen?

Was bedeutet FÜHRUNG für Sie? Welche Werte sind Ihnen als Unternehmer wichtig? Was können Sie mit dem Begriff UNTERNEHMENSETHIK anfangen? Was bedeutet für Sie UNTERNEHMERETHIK?

Wie stark fühlen Sie sich mit Ihren Mitarbeitenden verbunden – und welchen Einfluss hat das auf Ihre Nachfolgeüberlegungen? Was bedeuten für Sie Geschäftsfreunde? Welche soziale Rolle wollen Sie in unserer Wirtschaftsgesellschaft einnehmen? Was bedeutet für Sie soziales Engagement?

Was können Sie besonders gut und was macht Ihnen Freude? Können Sie sich gut entscheiden? Wissen Sie, was Sie wollen? Wie gehen Sie mit sich selbst um? Wie nehmen Sie sich selbst wahr? Achten Sie auf das, was Sie empfinden?

Wie gestalten Sie Ihre Beziehungen zu anderen? Was glauben Sie, was andere von Ihnen denken? Sagen Sie anderen offen, was Sie denken? Arbeiten Sie gerne mit anderen zusammen?

Struktur schaffen – mit Zeitplan und Lotsenfunktion

Eine tragfähige Übergabestrategie braucht Struktur – und einen klaren Zeitrahmen. Wer legt fest, welche Vermögenswerte wann an wen übergehen? Genau hier liegt der Nutzen eines konkreten Zeitplans, der über mehrere Jahre hinweg Orientierung gibt. Idealerweise wird dieser Plan gemeinsam in einem moderierten Prozess erarbeitet. Ein erfahrener, transaktionserprobter Moderator übernimmt dabei eine echte Lotsenfunktion: Er sorgt für Klarheit, benennt kritische Punkte, strukturiert die Diskussion und bringt – wo nötig – auch unangenehme Wahrheiten zur Sprache. Das entlastet die Familie, schafft Vertrauen und hält den Kurs.

Kommunikation als Schlüssel zum Erfolg

Man kann es nicht oft genug sagen, aber: Kommunikation ist nicht nur ein Werkzeug im Nachfolgeprozess – sie ist die tragende Säule. Zahlreiche Konflikte in Unternehmerfamilien entstehen nicht durch mangelnde fachliche Vorbereitung, sondern durch unausgesprochene Erwartungen, verdrängte Ängste und fehlende Klarheit in der Rollenverteilung. Deshalb ist es essenziell, frühzeitig und strukturiert über alle relevanten Themen zu sprechen: Wer übernimmt wann welche Verantwortung? Was bedeutet das für bestehende Machtverhältnisse, Rollen in der Familie oder das Selbstverständnis des Übergebers?

Insbesondere wenn familiäre Beziehungen, generationsbedingte Werteunterschiede oder unausgesprochene Konflikte im Raum stehen, hilft ein transaktionserfahrener Moderator mit Lotsenfunktion. Er bringt nicht nur Neutralität mit, sondern verfügt über das notwendige psychologische Feingefühl und methodische Know-how, um auch schwierige Gespräche lösungsorientiert zu begleiten. Er kennt die typischen Eskalationsmuster und weiß, wie man Kommunikationsfallen früh erkennt und entschärft. Vor allem sorgt er dafür, dass nicht nur über Fakten gesprochen wird, sondern auch über das, was unter der Oberfläche wirkt – Emotionen, Bindungen, Loyalitäten.

Wer sich bei der Kommunikation unsicher fühlt – sei es beim Gespräch mit dem potenziellen Nachfolger oder innerhalb der Familie –, sollte diese Verantwortung bewusst an einen seriösen und transaktionserfahrenen Berater übergeben. Er hält den Raum, wahrt die Gesprächsordnung – und macht damit den Unterschied zwischen einem gut gemeinten und einem wirklich gelungenen Nachfolgeprozess.

Fazit:

Eine innerfamiliäre Unternehmensnachfolge ist kein Drama – wenn man den ersten Akt gut plant! Natürlich ist es nicht leicht, das eigene Lebenswerk in andere Hände zu geben. Aber es ist auch nicht die letzte Szene eines Trauerspiels. Denken Sie an Ihre Nachfolge wie an ein gutes Theaterstück: Mit einem klaren Drehbuch, den richtigen Darstellern – und einem Applaus zum Schluss. Und falls Sie sich mal verhaspeln: Kein Problem. Auch in der Nachfolge gilt – Übung macht den Übergeber.

Mein Tipp: Die beste Nachfolge beginnt nicht mit einem Vertrag, sondern mit einem offenen Gespräch – ohne Druck!Planen Sie vorausschauend, um gemeinsam mit Ihrer Familie im Rahmen eines auf Sie zugeschnittenen Familien-Workshops transparente Strukturen für Ihren Übergabeprozess zu entwickeln.Ein regelmäßiger von einem neutralen, transaktionserfahrenen Moderator oder einem Mediator begleiteter Familien-Jour-Fixe hilft, die Kommunikation zu professionalisieren. Sorgen Sie für Klarheit - für den erfolgreichen Übergabeprozess Ihres Lebenswerkes!

Herzlichst, Ihr Wolfgang Bürger

Sie haben Fragen zum KERN-Familien-Workshop-Format? Schreiben Sie mir gern - Ich freu mich auf Ihre Zuschriften per E-Mail an:

Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein.

Autor:

Wolfgang A. Bürger

Rechtlich selbständiger Partner bei KERN, Unternehmensnachfolge. Erfolgreicher.

Verantwortlich für die Standorte Nürnberg und Würzburg

Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein.

Wenn im Maschinen- und Anlagenbau von Effizienz- und Profitabilitätssteigerung die Rede ist, fällt der Blick meist zuerst auf klassische Hebel: Automatisierung, Prozessoptimierung, neue Werkstoffe. Doch einer der wirkungsvollsten Ansätze liegt oft näher, als man denkt – bei den eigenen Kund:innen.

Kundenorientierung ist mehr als guter Service oder Reklamationsmanagement. Sie ist ein strategisches Prinzip mit messbarem Einfluss auf Umsatz, Kundenbindung und Zukunftsfähigkeit. Insbesondere in einem zunehmend standardisierten und globalisierten Marktumfeld kann der gezielte Fokus auf den Kundennutzen zum entscheidenden Wettbewerbsvorteil werden.

Was bedeutet Kundenorientierung – jenseits von Vertrieb und Service?

Customer Centricity meint die konsequente Ausrichtung des gesamten Unternehmens an den Bedürfnissen und Erwartungen der Kundschaft – und das betrifft nicht nur Marketing, Vertrieb oder Kundenservice, sondern auch Produktentwicklung, Produktion, Logistik und Datenstrategie.

Der Nutzen ist nachweislich hoch: Studien belegen, dass kundenzentrierte Unternehmen überdurchschnittlich hohe Margen erwirtschaften, resilienter gegenüber Marktschwankungen sind und weniger Kundenabwanderung verzeichnen.

Warum gerade der Maschinenbau davon profitieren kann

Der Maschinenbau sieht sich zunehmend einem Wettbewerb gegenüber, in dem technische Unterschiede marginal und Preisvorteile schwer durchsetzbar sind – insbesondere im internationalen Vergleich. Werkstoffe sind genormt, Ausschreibungen definieren präzise Anforderungen, und Lieferländer mit niedrigeren Lohnkosten holen auch bei Qualität und Kundenservice auf.

Was bleibt als Differenzierung? Das „Wie“: Servicequalität, Prozessverständnis, partnerschaftliche Zusammenarbeit.

Die Stärke liegt künftig nicht (mehr) im Produkt allein, sondern in der Fähigkeit, die Welt der Kund:innen zu verstehen – ihre Herausforderungen, Abläufe, Entscheidungslogiken. Wer diese versteht, kann echten Mehrwert bieten: durch kluge Beratung, datenbasierte Services, gemeinsame Entwicklung neuer Lösungen und ein partnerschaftliches Verständnis auf Augenhöhe.

Fünf Fragen, die Unternehmen zur strategischen Kundenorientierung führen

Wie gut verstehen wir die Prozesse, Probleme und Prioritäten unserer Kund:innen? Tiefe Einblicke statt Annahmen – systematisch gewonnen, z. B. über Interviews, gemeinsame Workshops oder Customer-Journeys.

Wie schaffen wir es, Lösungen zu denken, die über das eigentliche Produkt hinausgehen? Maschinen sind Teil eines größeren Ganzen – wo kann unser Unternehmen den Prozess des Kunden weiter verbessern?

Wie können wir unser technisches Wissen einsetzen, um die Innovationsfähigkeit unserer Kunden zu stärken? Nicht verkaufen, sondern gemeinsam besser werden – das ist die neue Qualität der Kundenbeziehung.

Wie gestalten wir die Zusammenarbeit mit Kunden? Partnerschaftsmodelle, Co-Creation und digitale Plattformen statt rein transaktionaler Beziehungen.

Wie machen wir Wissen und Daten teilbar? Offenheit für gemeinsame Lernprozesse stärkt Vertrauen und Positionierung.

Customer Centricity in der Praxis: Erfolgsfaktoren

1. Beratung statt Standardangebote Kund:innen suchen keine Maschinen – sie suchen Lösungen. Eine präzise Bedarfsanalyse und ein modularer Lösungsansatz helfen, relevanter zu werden.

2. Feedback systematisch nutzen Rückmeldungen sind kein lästiger Nebeneffekt, sondern die wertvollste Quelle für Innovation und Optimierung. Digitale Tools helfen, Feedback zu strukturieren und in Prozesse zurückzuführen.

3. Datenbasiertes Entscheiden Vom Vertriebsprozess bis zur Nachbetreuung: Wer versteht, wo Reibungspunkte auftreten, kann gezielt verbessern.

4. Interne Entlastung schafft Raum für Kundenfokus Kundenzentrierung beginnt im Inneren. Mitarbeitende brauchen Freiraum für echtes Zuhören, Mitdenken und Gestalten.

Vorbildlich unterwegs: Unternehmen mit Kundenzentrierung als strategischem Anker

Atlas Copco (Scheugenpflug): Partnerschaft als Innovationsmotor – gemeinsam Verfahren weiterentwickeln, um die Wettbewerbsfähigkeit der Kunden zu steigern. (siehe: https://www.scheugenpflug-dispensing.com/ueber-uns)

Fazit: Kundenorientierung ist kein Zusatz – sie ist die Grundlage für nachhaltigen Erfolg

In einer Industrie, in der technische Exzellenz als Basis vorausgesetzt wird, entscheidet Kundenzentrierung über Differenzierung und Zukunftsfähigkeit. Wer Prozesse, Kommunikation und Lösungen systematisch an den Bedürfnissen der Kundschaft ausrichtet, baut langfristige Bindungen auf, erhöht die Wertschöpfung und reduziert das Risiko, austauschbar zu werden.

Kundenzentrierung ist keine Abteilung. Sie ist ein strategisches Betriebssystem.

Zusammenfassung für Entscheider:innen

Kundenzentrierung ist ein strategischer Hebel für Margen, Kundenbindung und Innovationskraft.

Im Maschinenbau entsteht Differenzierung zunehmend durch Prozessverständnis und partnerschaftliche Lösungen – nicht mehr nur durch Technik oder Preis.

Unternehmen, die Kundennähe systematisch denken und umsetzen, gewinnen langfristig – im Markt wie im Kopf der Kundschaft.

Wenn das Familienunternehmen zum emotionalen Minenfeld wird – und wie man trotzdem den Sprung ins nächste Kapitel schafft. Doch lassen Sie uns zunächst einen gemeinsamen beispielhaften Blick aufs Minenfeld werfen.

Wenn zwei sich streiten… und plötzlich zuhören

Freitag, 14:00 Uhr im Konferenzraum der „Muster GmbH“. Anna (41), die älteste Tochter, leitet seit drei Jahren das Marketing. Ihr jüngerer Bruder Lukas (38), Techniker durch und durch, ist der Produktionsleiter – und überzeugt, dass er „der Richtige für die Nachfolge“ ist. Dazwischen sitzt Vater Karl, 68, und sagt... nichts.

„Du hast doch gar keinen Bezug zur Produktion!“, ruft Lukas. „Du kommst hier rein, redest von Employer Branding – und ich schlag mich mit Maschinenausfällen herum!“

Anna kontert ruhig: „Du glaubst, nur weil du den Blaumann trägst, weißt du, was Führung bedeutet? Papa hat uns beide großgezogen – vielleicht ist die beste Lösung ja wir beide?“

Die externe Moderation hebt die Hand. „Was wäre, wenn wir nicht entscheiden, wer recht hat, sondern was richtig ist fürs Unternehmen?“

Stille.

Dann sagt Vater Karl: „Ich wollte euch beide nie gegeneinander antreten lassen. Ich dachte, ihr regelt das unter euch...“

Ein Nicken. Ein Seufzer.

Am Ende einigen sich die Geschwister auf ein gemeinsames Führungskonzept mit klaren Verantwortlichkeiten – und externe Unterstützung für den Übergabeprozess. Es war nicht einfach, aber der wichtigste Schritt war getan: Sie hatten endlich miteinander gesprochen.

Willkommen in der Familien Dramedy – Unternehmensnachfolge live!

Die Unternehmensnachfolge ist oft mehr als nur ein formaler Wechsel an der Spitze – sie ist ein emotionaler Drahtseilakt, bei dem Gefühle, alte Konflikte und Machtspiele wie unerwünschte Gäste auftauchen. Doch keine Sorge: Mit Mediation, Wertschätzung und einer Prise Dankbarkeit lässt sich das Familienunternehmen auch durch stürmische Zeiten steuern – und am Ende vielleicht sogar mit einem Lächeln auf den Lippen auf Kurs bringen.

Mediation: Der Schlüssel zur Versöhnung im Familienunternehmen

Wenn die Familienbande zum emotionalen Minenfeld wird, ist eine neutrale Vermittlung oft die beste Lösung. Coaching und in der gesteigerten Form Mediation bieten einen sicheren Raum, in dem alle Beteiligten ihre Sichtweisen offen aussprechen können – ohne Angst vor Anschuldigungen oder dem nächsten Machtkampf. Ein erfahrener Begleiter hilft dabei, Konflikte zu entschlüsseln, Missverständnisse zu klären und gemeinsame Lösungen zu entwickeln. Das Ziel: Ein Neustart, bei dem alle wieder an einem Strang ziehen – und nicht nur die nächste Generation den Familienfrieden gewinnt.

Wertschätzung: Das unsichtbare Kapital in der Nachfolge

In der Hitze des Gefechts vergessen wir manchmal, wie viel Wertschätzung in der Familie steckt. Ein ehrliches „Danke“ oder eine kleine Anerkennung für die geleistete Arbeit kann oft schon Wunder wirken. Wertschätzung schafft Vertrauen, stärkt die Beziehung und legt den Grundstein für eine erfolgreiche Übergabe. Es geht nicht nur um das Erbe in Form von Firmenanteilen, sondern auch um das Erbe an Respekt und gegenseitiger Achtung. Denn wer sich wertgeschätzt fühlt, ist eher bereit, alte Konflikte hinter sich zu lassen und gemeinsam nach vorne zu schauen.

Dankbarkeit: Das Geheimrezept gegen alte Konflikte

Dankbarkeit ist mehr als nur höfliches Floskeln – sie ist eine Kraftquelle, die alte Konflikte in den Schatten stellt. Wenn Familienmitglieder sich bewusst für das Gute im anderen bedanken, entsteht eine positive Grundstimmung. Das kann kleine Gesten umfassen, wie ein gemeinsames Essen, oder auch größere Dinge, wie das Anerkennen der Leistungen des anderen. Dankbarkeit öffnet die Tür zu einem neuen Miteinander, in dem alte Wunden heilen und die Nachfolge mit einem Gefühl der Verbundenheit gestaltet wird.

Historische Konflikte: Die Schatten der Vergangenheit

Viele Familienunternehmen tragen eine Geschichte voller Höhen und Tiefen mit sich herum. Alte Konflikte, ungelöste Streitigkeiten oder Missverständnisse können wie Geister aus der Vergangenheit wirken und die Nachfolge erschweren. Es ist wichtig, diese Konflikte anzuerkennen, anstatt sie zu ignorieren. Manchmal hilft es, gemeinsam die Geschichte zu reflektieren, um daraus zu lernen und alte Wunden zu heilen. Das schafft Klarheit und ermöglicht einen Neuanfang – frei von Ballast.

Nicht transparente versus sachliche Themen: Klare Kommunikation als Erfolgsfaktor

Zudem schlummert in etlichen Familienunternehmen das Problem in der fehlenden Transparenz. Nicht alle Themen werden offen angesprochen, was Misstrauen und Gerüchte schürt. Hier gilt: Klare, sachliche Kommunikation ist das A und O. Es lohnt sich, Themen offen zu diskutieren, Fakten zu präsentieren und gemeinsam Lösungen zu erarbeiten. Transparenz schafft Vertrauen und verhindert, dass emotionale Konflikte die Oberhand gewinnen.

Fazit:

Die erfolgreiche Nachfolge in Familienunternehmen ist eine Herausforderung, die viel mehr erfordert als nur einen formellen Wechsel. Sie erfordert nicht nur wirtschaftliche Planung, sondern vor allem Klarheit, Offenheit und gegenseitige Wertschätzung. Wer bereit ist, neben Fakten auch Gefühle auf den Tisch zu legen, schafft die Basis für tragfähige Lösungen – und erhält nicht nur das Unternehmen, sondern auch den familiären Zusammenhalt. Am Ende geht es nicht nur darum, wer was übernimmt – sondern wie man dabei miteinander umgeht. Emotionale Intelligenz erweist sich dabei oft als entscheidender Wettbewerbsvorteil.

Unternehmen setzen zunehmend auf die enge Zusammenarbeit mit ihren Kunden, um den Herausforderungen der digitalen Transformation zu begegnen. Gerade im B2B-Umfeld, insbesondere in der technologieorientierten und produzierenden Industrie, gewinnt dieses Prinzip massiv an Bedeutung. Das ist auch eines der zentralen Ergebnisse der aktuellen „CIO Agenda 2025“*, durchgeführt von CIO, CSO und COMPUTERWOCHE.

Kundenzentrierung ist eben viel mehr als nur kundenorientierte Kommunikation oder Kundenservice, Kundenzentrierung ist eine Unternehmensstrategie.

Zum einen kann die Kundennähe, verbunden mit dem Zugang zu Kundendaten, datenbasierte Geschäftsmodelle wesentlich unterstützen. Die Weiterentwicklung datengetriebener Geschäftsmodelle wird von 72 % der befragten Unternehmen priorisiert. Diese Modelle lassen sich jedoch nur dann erfolgreich umsetzen, wenn sie konsequent am Bedarf der Kunden ausgerichtet sind und ein klarer Mehrwert durch Datentransparenz geschaffen wird. Predictive Maintenance, digitale Zwillinge und intelligente Serviceplattformen sind Beispiele dafür, wie digitale, datenbasierte Lösungen zusätzlichen Nutzen für Kunden stiften können.

Auch im Bereich der Innovationsfähigkeit – deren Steigerung sich 68 % der Unternehmen auf die Fahnen schreiben – ist eine aktive Kundenbeteiligung essenziell. Kunden werden zunehmend als Co-Innovatoren betrachtet, deren Praxiserfahrungen und Rückmeldungen wertvollen Input für die Produktentwicklung liefern.

So überrascht es nicht, dass ein weiterer Trend erkennbar ist: Mehr als die Hälfte der Unternehmen setzt auf Technologie-Ökosysteme, in denen Kunden, Partner und Hersteller gemeinsam an Lösungen arbeiten. Diese Netzwerke stärken nicht nur die Kundenbindung, sondern schaffen auch neue Wertschöpfungspotenziale – ein klarer Wettbewerbsvorteil in einem zunehmend dynamischen Marktumfeld.

Die Quintessenz: Kundenzentrierung ist heute keine reine Marketing- oder Service-Disziplin mehr, sondern ein strategischer Eckpfeiler für den langfristigen Unternehmenserfolg. Wer als Hersteller seine Kunden aktiv einbindet und ihre Bedürfnisse frühzeitig erkennt, verschafft sich nachhaltige Vorteile – sei es durch schnellere Innovationszyklen, maßgeschneiderte Produkte oder digitale Services mit echtem Mehrwert.

… gerade in wirtschaftlich schwierigen Zeiten sind solche oder ähnliche Schlagzeilen immer häufiger in der Tagespresse zu lesen. Vielfach unbekannt ist jedoch, was sich hinter den verwendeten Begrifflichkeiten genau verbirgt. Die zwischenzeitlich verfügbaren Instrumentarien zur Sanierung von Unternehmen und die sich daraus ergebenden vielfältigen Gestaltungsmöglichkeiten sind auch in weiten Teilen der Wirtschaft vielfach immer noch wenig bekannt. Der nachfolgende Beitrag soll daher kurz und leicht verständlich einen Überblick über die wichtigsten in der Insolvenzordnung geregelten Instrumente zur Unternehmenssanierung schaffen sowie deren Vor- und Nachteile aufzeigen.

Insolvenzplan

In der Öffentlichkeit noch am ehesten bekannt ist sicherlich der Insolvenzplan. Vereinfacht ausgedrückt zielt dieser auf die Herbeiführung eines Konsenses zwischen einem Unternehmen und seinen Gläubigern über die Art und Weise einer finanzwirtschaftlichen Sanierung des Unternehmens.

Ein Insolvenzplan bedingt notwendigerweise die förmliche Eröffnung eines Insolvenzverfahrens. Der Insolvenzplan ist dann eine Alternative zur normalen Abwicklung eines Unternehmens in der Insolvenz. Durch ihn können insbesondere die Befriedigung der Gläubiger, die Verwertung des Unternehmensvermögens sowie die Pflichten des Schuldnerunternehmens nach Beendigung des Insolvenzverfahrens abweichend vom Gesetz geregelt werden. Die Gestaltungsmöglichkeiten sind dabei vielseitig. Geregelt werden können beispielsweise Zahlungen nach festen Quoten, variable Zahlungen in Abhängigkeit von der künftigen Ertragslage oder auch die Umwandlung von Forderungen in Unternehmensbeteiligungen (sog. Debt Equity Swap). Im Vordergrund steht natürlich stets die Erhaltung vorhandener betrieblicher Strukturen.

Zur Vorlage eines Insolvenzplans berechtigt ist im Insolvenzverfahren insbesondere das Schuldnerunternehmen selbst. Ungeachtet der vielen inhaltlichen Freiheiten gelten für den vorzulegenden Plan jedoch hohe formale Anforderungen. Das Herzstück eines Insolvenzplans bildet dabei der gestaltende Teil einschließlich Vergleichsrechnung. Hier wird im Detail geregelt, wie sich die Rechtslage der Verfahrensbeteiligten bei Annahme des Insolvenzplans gegenüber einer Abwicklung im Regelinsolvenzverfahren verändert. Die Erstellung einer solchen Planrechnung bedingt daher eine besondere Expertise im Bereich des Insolvenzrechts und damit letztlich die Unterstützung eines in Insolvenzsachen erfahrenen Rechtsanwalts, Steuerberaters oder Wirtschaftsprüfers. Formale Mängel bei der Erstellung führen zur Zurückweisung eines Insolvenzplans durch das Gericht, ohne dass dieser den Gläubigern zur Abstimmung vorgelegt wird.

Genügt ein eingereichter Insolvenzplan allen formalen Anforderungen des Gesetzes, stimmen die Gläubiger über dessen Annahme ab. Bei einem professionell vorbereiteten und insbesondere mit den wesentlichen Gläubigern gut abgestimmten Plan, sollte eine Zustimmung im Regelfall kein Problem sein. Der Annahme des Insolvenzplans folgt dann die Aufhebung des Insolvenzverfahrens bei Fortbestand des Unternehmens.

Eigenverwaltung

Die Eigenverwaltung ist eine besondere Form des Insolvenzverfahrens, die Unternehmen eine finanz- und leistungswirtschaftliche Sanierung in weitestgehender Eigenregie ermöglicht.

Grundsätzlich ist die Durchführung eines Insolvenzverfahrens in Eigenverwaltung an keine besonderen materiellen Voraussetzungen gebunden. Insbesondere ist ein Eigenverwaltungsverfahren nicht auf bestimmte Insolvenzgründe beschränkt und daher auch bei einer bereits eingetretenen Zahlungsunfähigkeit möglich.

Allerdings gelten für den Zugang zum Eigenverwaltungsverfahren zwischenzeitlich hohe formale Anforderungen. So bedingt bereits die Beantragung eines Insolvenzverfahrens in Eigenverwaltung die Vorlage einer Eigenverwaltungsplanung. Deren Erstellung ist wiederum nur mit speziellen Kenntnissen des Insolvenzrechts zu bewerkstelligen, erfordert sie doch eine detaillierte Prognose über die Fortführung des Unternehmens in der Insolvenz. Formale Mängel in der vorzulegenden Eigenverwaltungsplanung führen unweigerlich zur Ablehnung des Antrags auf Eigenverwaltung.

Sind die formalen Hürden für den Zugang zur Eigenverwaltung erst einmal überwunden, bietet diese Unternehmen in der Krise erhebliche Vorteile. Anders als bei einem Regelinsolvenzverfahren geht die Entscheidungsbefugnis im Unternehmen nämlich nicht auf einen gerichtlich bestellten Insolvenzverwalter über, sondern verbleibt beim bisherigen Management, dem ein gerichtlich eingesetzter – vom Unternehmen selbst vorschlagbarer – Sachwalter zur Seite gestellt wird. Gerade diese Kontinuität in der Unternehmensführung schafft Vertrauen bei Kunden, Lieferanten und nicht zuletzt Arbeitnehmern, signalisiert sie doch den Fortbestand eines Unternehmens trotz Insolvenz.

Schutzschirmverfahren

Das Schutzschirmverfahren ist eine Vorstufe zum Insolvenzverfahren in Eigenverwaltung. Es soll Unternehmen in der Krise noch vor Eröffnung des eigentlichen Insolvenzverfahrens ausreichend Zeit für die Vorbereitung einer Sanierung durch Insolvenzplan verschaffen.

Voraussetzung für den Weg ins Schutzschirmverfahren ist allerdings, dass noch keine Zahlungsunfähigkeit eingetreten ist und die angestrebte Sanierung ausreichend Aussicht auf Erfolg hat. Beides ist dem Insolvenzgericht zwingend durch Bescheinigung eines in Insolvenzsachen erfahrenen Rechtsanwalts, Steuerberaters oder Wirtschaftsprüfers zu belegen.

Liegen die genannten Voraussetzungen vor, bestimmt das zuständige Insolvenzgericht auf Antrag des Schuldners eine Frist von bis zu 3 Monaten zur Vorlage eines Insolvenzplans. Zugleich kann das Gericht vorläufige Maßnahmen anordnen, um das Unternehmensvermögen vor Zugriffen einzelner Gläubiger zu bewahren, die die spätere Sanierung beeinträchtigen würden. Innerhalb der gesetzten Frist kann das Unternehmen seinen laufenden Geschäftsbetrieb damit ungestört fortsetzen. Löhne und Gehälter sind dabei bis zu 3 Monate über das Insolvenzausfallgeld abgedeckt, was dem Unternehmen ein zusätzliches Liquiditätspolster für die Sanierung nach Verfahrenseröffnung verschafft.

Die geschilderte Vorgehensweise hat den Vorteil, dass ein Unternehmen in der Krise bereits bei Eröffnung des Insolvenzverfahrens – in Eigenverwaltung – seinen Gläubigern einen ausgearbeiteten Insolvenzplan zur Abstimmung vorlegen kann, der dann im Ergebnis auf Aufhebung des eben erst eröffneten Insolvenzverfahrens zielt. Durch die Vorschaltung eines Schutzschirmverfahrens lässt sich das eigentliche Insolvenzverfahren damit auf wenige Wochen reduzieren. Voraussetzung ist aber auch hier eine professionelle Vorbereitung.

Fazit:

Wie die vorstehenden Ausführungen zeigen, ist eine Insolvenz für jedes Unternehmen ein schwerwiegender Einschnitt, der aber nicht zwingend sein Ende bedeuten muss. Aufgrund der zwischenzeitlich zur Verfügung stehenden gesetzlichen Instrumentarien gibt es vielfältige Möglichkeiten, eine solche existenzielle Krise zu überwinden und das betroffene Unternehmen zu erhalten.

Entscheidend für den Erfolg der Sanierungsmaßnahmen ist allerdings der Faktor Zeit. Unternehmen müssen möglichst frühzeitig eine sich abzeichnende finanzwirtschaftliche Krise erkennen und hierauf proaktiv reagieren. Nur dann stehen ihnen tatsächlich alle Sanierungsinstrumente der Insolvenzordnung uneingeschränkt zur Verfügung.

Kombiniert man die gesetzlichen Sanierungsinstrumente dann auch noch gut durchdacht miteinander, kann ein Insolvenzverfahren beendet werden, noch ehe es richtig begonnen hat.