Heute geht es um steuerliche Chancen in der Unternehmensnachfolge. Vielen Unternehmern ist dieses Thema zu abstrakt, obgleich die überwiegende Mehrheit von ihnen wohl kaum auf die Vorteile einer Steuerersparnis beim Unternehmensverkauf verzichten möchte. Und die gute Nachricht lautet: Es gibt derer einige! Welche Möglichkeiten es innerhalb des rechtlich vorgegebenen Rahmens gibt, betrachten wir im Folgenden: zunächst formal juristisch, dann ganz plastisch anhand ausgewählter Fallbeispiele und weiterer Aspekte.

Für ein gemeinsames Verständnis starten wir zunächst mit einer grundsätzlichen rechtlichen Betrachtung der beiden wichtigsten Transaktionsformen der Unternehmensnachfolge: dem Share- und dem Asset Deal.

Der Share Deal…

Bei dieser häufigsten Form des Unternehmensverkaufs erwirbt der Verkäufer die Gesellschaftsanteile an einer zum Verkauf stehenden Firma ganz oder teilweise. Über diesen Kauf wird der Erwerber Anteilseigner und erhält die mit der Beteiligung verbundenen Rechte und Pflichten. Am weitesten verbreitet ist der Share Deal bei juristischen Personen, d.h. GmbHs oder AGs. Unter bestimmten Bedingungen kann der Share Deal auch für Personengesellschaften (z. B. Kommanditgesellschaften mit oder ohne beschränkte Haftung gelten). Im Rahmen eines Share Deals treffen die Verhandlungsparteien detaillierte Vereinbarungen, inwieweit Risiken (z. B. Forderungen des Finanzamtes oder der Sozialbehörden, Garantiefälle oder schwebende Gerichtsverfahren) vom Käufer oder Verkäufer zu tragen sind.

Merke: Verkäufer bevorzugen oft einen Share Deal gegenüber einem Asset Deal, da der Veräußerungsgewinn bei dieser Art des Unternehmensverkaufs vielfach steuerlich begünstigt ist.

…und der Asset Deal wird häufig von Käufern bevorzugt…

Bei dieser weiteren Variante des Unternehmensverkaufs werden an einem bestimmten Stichtag Wirtschaftsgüter und Vermögensgegenstände (englisch: »Assets«) einer Firma auf ein anderes Unternehmen übertragen. Dies können materielle Wirtschaftsgüter wie z.B. Grundstücke, Gebäude oder Maschinen sein. Darüber hinaus können dies auch Forderungen, Kunden- oder Lieferantenbeziehungen, Patente, Lizenz- und Markenrechte und weitere immaterielle Vermögensgegenstände sein. Im Rahmen eines Asset Deals muss jedes materielle oder immaterielle Wirtschaftsgut mit Zustimmung des jeweiligen Vertragspartners einzeln an den Käufer transferiert werden („Bestimmbarkeit“). Für Käufer und Verkäufer besteht also die Wahlmöglichkeit, welche Assets veräußert bzw. erworben werden sollen. Findet mit der Übertragung einzelner Vermögenswerte und Wirtschaftsgüter gleichzeitig ein Betriebsübergang statt, gehen die Rechte und Pflichten der bestehenden Arbeitsverhältnisse auf den Erwerber über.

Welche Steuern können im Rahmen einer Nachfolge überhaupt anfallen?

Das sind die vier wesentlichen Steuerarten und ihre (häufigsten) Anwendungsfälle:

- Erbschafts-/Schenkungsteuer: Wenn Sie Ihr Familienunternehmen im Rahmen einer internen Unternehmensnachfolge durch eine vorgezogene Erbschaft / Schenkung übertragen wollen.

- Einkommenssteuer: Vorausgesetzt, die Anteile Ihrer Gesellschaft werden von Ihnen als natürliche Person im Privatvermögen gehalten, wird im Falle einer Veräußerung die Einkommensteuer fällig.

- Gewerbesteuer/Körperschaftssteuer: Wenn Anteile an einer juristischen Person (bspw. GmbH) oder einer Personengesellschaft (GmbH & Co. KG) veräußert werden, welche durch eine andere Kapitalgesellschaft gehalten werden.

- Betriebliche Steuern - (Umsatz-/Lohnsteuer): Die Umsatz- sowie Lohnsteuer des Unternehmens für das Kalenderjahr vor dem Übergang werden sowohl vom Noch-Eigentümer als auch vom Nachfolger als Gesamtschuldner geschuldet.

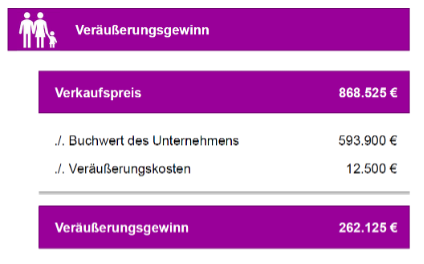

Doch nun zu den konkreten Fallbeispielen und dazugehörigen Berechnungen.

Fallbeispiel -I-:

Berechnung der Steuer beim Verkauf und mögliche Steuervergünstigungen für Einzelunternehmer

Hier hat der Gesetzgeber folgende Regelungen getroffen:

Bei Verkauf bis zum 55. Lebensjahr gilt:

- Volle Besteuerung mit dem persönlichen Steuersatz

- Nutzung des halben Steuersatzes bei dauerhafter Berufsunfähigkeit

Ab dem 55. Lebensjahr sieht es schon wesentlich vorteilhafter aus:

- Einmalige Nutzung des sog. Halben Steuersatzes (Herabsetzung des durchschnittlichen Steuersatzes auf 56 % bis max. 5 Mio. Höchstbetrag des Veräußerungsgewinns)

- Einbeziehung des Freibetrages in Höhe von 45.000 € bis zu einem Gewinn in Höhe von 136.000 €

- Nutzung der Fünftel-Regelung, bei der der Veräußerungsgewinn fiktiv auf 5 Jahre verteilt wird

Fallbeispiel -II-: Berechnung der Steuer beim Verkauf und mögliche Steuervergünstigungen für Kapitalgesellschaften

Für Kapitalgesellschaften unterscheidet der Gesetzgeber wie folgt:

Bei einer Beteiligungsquote < 1 %:

- Nutzung des pauschalen Steuersatzes in Höhe von 1 % als Kapitalertragsteuer, ebenso wie Freibeträge auf Werbungskosten und Sparerpauschbetrag

Bei einer Beteiligungsquote > 1 %:

- Sofern die Beteiligung länger als 5 Jahre vor dem Verkauf bestand, kann das Teileinkünfteverfahren genutzt werden. Dabei sind 40 % des Gewinns steuerfrei.

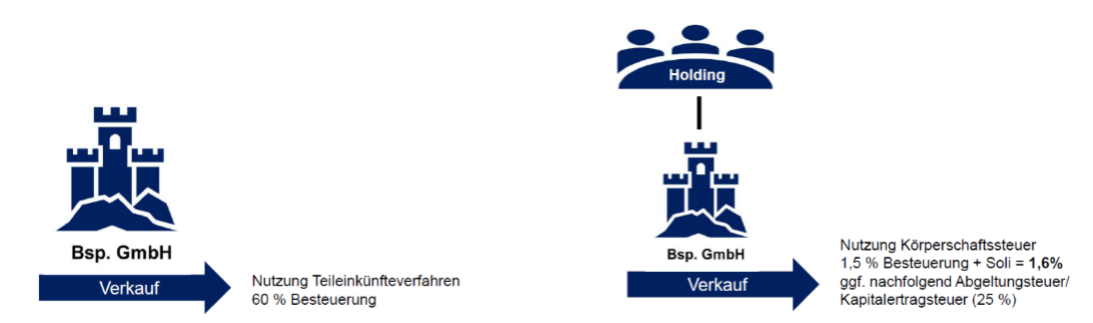

Und jetzt zu einer gängigen Variante der steuerlichen Optimierung - Der Doppelstöckigen GmbH bzw. Holding Struktur:

Im Steuerrecht existiert die Option, eine steuerfreie Behandlung des Gewinns aus dem Verkauf einer GmbH zu erwirken. Voraussetzung dafür ist u. a., dass der Gewinn höchstens 500.000 € betragen darf. Ebenso muss der steuerfrei gestellte Gewinn innerhalb von maximal drei Jahren nach dem Verkauf der GmbH reinvestiert werden. Die Besteuerung erfolgt auf Basis der Körperschaftssteuer. Sofern eine Ausschüttung des Gewinns an die Gesellschafter erfolgt ist Kapitalertragsteuer in Höhe von 25 % zu entrichten.

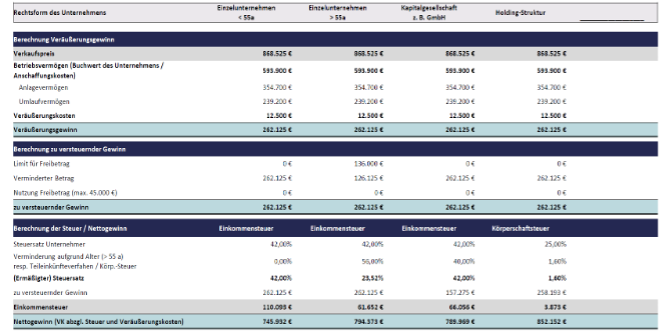

Zusammenfassung / Gegenüberstellung der ausgewählten Rechtsformen

Das Ergebnis zeigt sehr deutlich, wie der Einsatz der Doppelstöckigen GmbH bzw. Holding Struktur seine steuerliche Wirkung entfaltet.

Aber auch die Betrachtung weiterer gesetzlicher Vorgaben bieten Gestaltungspielraum für steuerliche Chancen, so z.B.:

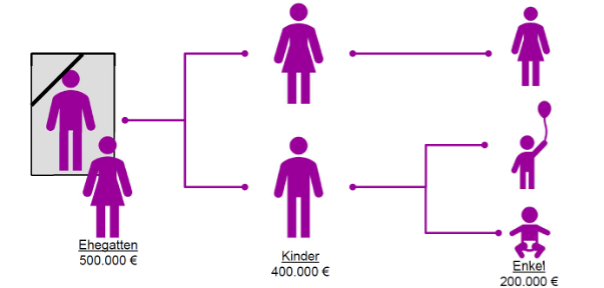

Die gezielte Nutzung von Freibeträgen

Das Schaubild zeigt auf, welcher Verwandtschaftsgrad mit welchen Freibeträgen ausgestattet ist. So haben direkte Ehegatten 500.000 € Freibetrag, Kinder 400.000 € usw. Zu beachten ist, dass die Freibeträge jeweils für 10 Jahre gelten und jährlich um 1/10 abgebaut werden.

Oder der Bereich des Erben und Vererbens:

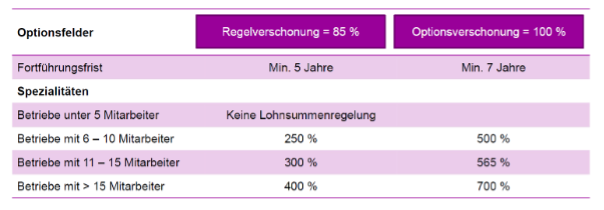

Auch dieses Thema bietet nachhaltige steuerliche Chancen: So bleibt bspw. das begünstigte Betriebsvermögen von der Steuer „verschont“, wenn der Beschenkte bestimmte Kriterien (Behaltensfristen, Lohnsummen) in der Zukunft erfüllt.

Ein weiterer wichtiger Aspekt besteht in der Ausgestaltung der Verrentung:

Innerhalb der Familiennachfolge und bei engen Mitarbeitern wird auch gerne die Übergabe auf Rentenbasis gewählt. Das Unternehmen wird übertragen und im Gegenzug dazu vom Nachfolger eine – in der Regel monatliche – Rente gezahlt. Die Höhe kann fix sein oder sich an der Unternehmensentwicklung orientieren. Die Laufzeit der Rentenzahlung sollte dabei festgelegt werden, mit dem Tod enden oder über den Tod hinausgehen. Durch Ratenzahlung ist ggf. ein Verzicht auf Fremdmittel möglich. Der Verkäufer erhält einen Betrag, der nicht in einer Summe versteuert werden muss, sondern eine ggf. steuerlich günstigere, regelmäßige Rentenzahlung. Die Kopplung der Rentenhöhe an die Unternehmensentwicklung birgt für beide Seiten Schwierigkeiten, da damit die Zahlung in der Höhe schwankend sein kann. Darunter fällt auch eine für die Bemessung notwendige Nachweispflicht des Unternehmensertrages.

Ähnliche Potenziale bietet eine mögliche Verpachtung des Unternehmens.

Unternehmen können auch verpachtet werden; dann bleiben Sie im Eigentum des Inhabers. Die monatliche Pachtzahlung bildet für den Verpächter eine regelmäßige Einnahme und der Nachfolger bezahlt für die Inanspruchnahme. Der Vorteil kann darin bestehen, dass der Pächter wesentlich weniger Kapital einsetzen muss, um den Betrieb zu führen; dafür gehört ihm das Unternehmen nicht. Die Betriebsverpachtung bietet dem Altunternehmer die Möglichkeit, die Kompetenz des Nachfolgers zu testen und ggf. auch einen anderen Nachfolger zu suchen oder das Unternehmen zu einem späteren Zeitpunkt in Gänze zu verkaufen.

Mein Praxis-Tipp:

Beginnen Sie rechtzeitig mit der Planung Ihrer Unternehmensnachfolge. Treffen Sie ihre individuelle Entscheidung, ob Sie eine interne oder eine externe Unternehmensnachfolge bevorzugen. Ihre Antwort auf diese Frage schafft wiederum Klarheit, welche der verschiedenen Steuerarten für Ihren Übergabeprozess Relevanz besitzen. Und last but not least eröffnet sich bei einer rechtzeitigen Vorbereitung ihrer Nachfolge die Möglichkeit, Vorteile aus den verschiedenen Steuervergünstigungen ziehen und somit Steuern zu “sparen”. Sie haben vertrauliche Fragen? Ich freu mich auf Ihre Zuschriften per E-Mail an:

Herzlichst, Ihr Wolfgang Bürger

Autor:

Wolfgang A. Bürger

Rechtlich selbständiger Partner bei KERN, Unternehmensnachfolge. Erfolgreicher.

Verantwortlich für die Standorte Nürnberg und Würzburg

Mail:

Handy: +49 178 6844 292